DCU算力芯片千亿蓝海:国产CPU领军者海光信息为何被机构狂追336元?

核心结论: 国产CPU领军企业海光信息(688041)凭借“CPU+DCU”双轮驱动战略,正卡位算力芯片千亿蓝海。多家机构认为,随着AI大模型和信创需求爆发,公司DCU产品已深度融入字节跳动、腾讯、阿里、百度等头部互联网生态,2026年有望迎来业绩与估值的双重释放。

DCU:国产AI算力芯片的“破局点”

DCU核心优势

99%

CUDA算子覆盖

1000+

主流框架适配

10亿-千亿

全场景覆盖

DCU(Deep-learning Computing Unit,深度计算单元)并非一个全新的概念,而是国产AI算力芯片在特定赛道上的集中体现。它本质上是一种GPGPU(通用图形处理器),专为AI训练与推理设计。

国产DCU的崛起,源于对“类CUDA”生态的追求。CUDA是英伟达构建的庞大软件生态,开发者一旦习惯,便难以迁移。因此,国产DCU的核心策略是兼容CUDA,降低用户迁移成本。

国产DCU芯片全景图:谁在领跑?

在国产DCU的版图中,海光信息并非孤军奋战。一个由互联网巨头、芯片新锐和传统巨头共同构成的“国产算力联盟”正在形成。

公司/机构

代表产品

核心技术/特色

海光信息

深算系列

兼容x86,生态完整

寒武纪

思元系列

7nm工艺,Chiplet技术

百度

昆仑芯

训推一体,产业落地

腾讯

燧原科技

推理侧产品,产业协同

阿里

平头哥含光

倚天系列,深度整合

华为

昇腾系列

全栈AI生态

海光信息:国产CPU领军者的DCU突围

海光信息作为国产CPU的领军者,其DCU业务正成为公司业绩增长的核心引擎。

海光DCU落地场景

科研领域:支撑L2级高能物理大模型

医疗领域:与卫宁健康合作,落地30+项目

天文领域:处理FAST数据,效率提升超百倍

2025年12月:DCU产品进展顺利,深算三号已进入市场,深算四号研发顺利。

2025年12月19日:央行发布新版《人民币跨境支付系统(CIPS)业务规则》,大幅降低境外机构接入门槛。

机构为何给出336元“火箭价”?

华创证券给予海光信息“强推”评级,目标价高达336元,对应2026年40倍市销率(PS)。这并非空穴来风,而是基于以下三大逻辑:

业绩高增长预期2025-2027年营收预计CAGR超45%

国产替代加速2026年信创硬件市场有望增长38.6%

生态壁垒深厚深度绑定字节、腾讯、阿里、百度等头部平台

投资视角:千亿蓝海中的“黄金赛道”

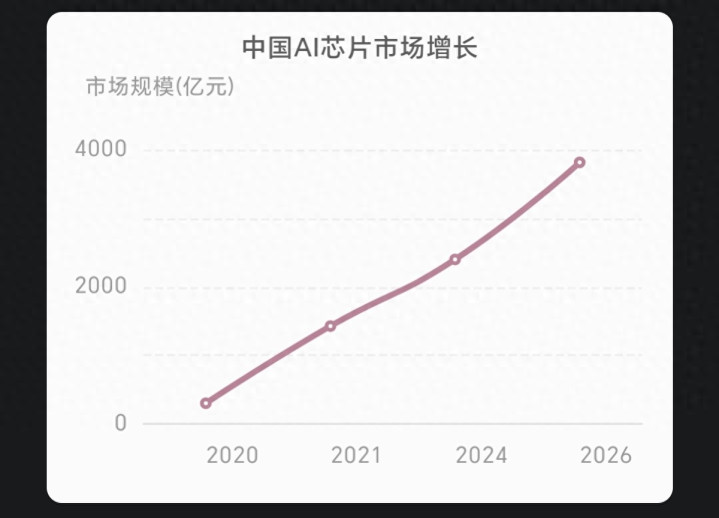

DCU赛道正从“故事”走向“盈利”。从2025年全球AI芯片规模有望达到920亿美元,到中国算力规模全球份额位居第二,再到2026年信创硬件市场有望同比增长38.6%,多重因素共同构成了国产DCU的“黄金赛道”。

风险与展望:国产DCU的挑战与机遇

研发风险: 高端芯片研发投入巨大,产品迭代速度可能不及预期。

生态风险: 国产DCU的生态建设仍处早期,能否快速构建完整的软件栈是关键。

竞争风险: 赛道参与者众多,技术路线竞争激烈,存在被边缘化的风险。

尽管挑战重重,但国产DCU的机遇同样巨大。AI大模型的普及、云厂商的资本开支扩张,以及国家战略层面的支持,共同构成了一个巨大的市场增量。海光信息凭借其CPU的深厚积累和DCU的快速迭代,已在国产算力版图中占据重要一席。

国产DCU的崛起,不仅是技术的胜利,更是中国在算力时代重塑全球产业格局的决心与能力的体现。

——听风观